KÚPIŤ ČI NEKÚPIŤ SI VLASTNÉ BÝVANIE?

Úrokové sadzby na hypotékach výrazne narastajú, čo mnohých odrádza od vlastného bývania. Platí, že dostupnosť bývania pre mladých sa zhoršuje a „mama hotel“ budú chcieť využívať ešte dlhšie. Problémom nie sú len vysoké mesačné splátky, ale aj maximálny limit úveru, ktorý banka poskytne. Vyššie splátky zase môžu dostať do úverovej pasce ľudí, ktorí už úver na bývanie majú a fixácia na hypotéke sa im končí v najbližších dvoch rokoch. Ako pristupovať k hypotéke dnes, na čo sa pripraviť? Kúpiť či nekúpiť si vlastné bývanie?

DOSTUPNOSŤ BÝVANIA SA ZHORŠUJE

Úrokové sadzby na hypotekárnych úveroch narástli v komerčných bankách počas jedného roka násobne. Najlacnejšie sadzby, a to jednoročné, sa už dostali nad 3 %, pričom pred rokom ponúkali banky hypotekárne úroky s desaťročnou fixáciou za 0,99 %. „Dostať sa ku kúpe nehnuteľnosti je aktuálne ťažšie nie iba pre vysoké mesačné splátky, ale aj pre maximálny limit úveru, ktorý sa znížil parametrom DSTI (ukazovateľ schopnosti spotrebiteľa splácať úver), ten totiž určuje maximálnu výšku mesačnej splátky,“ upozorňuje Matej Dobiš, analytik Finančného kompasu. Menia sa dva najvýznamnejšie parametre pri kúpe nehnuteľnosti pomocou úveru. Jedným z nich je cena nehnuteľnosti a tou druhou cena za požičané peniaze.

JE POKLES CIEN NEHNUTEĽNOSTÍ PRÍLEŽITOSŤ?

Koncom minulého roka sa prvýkrát od roku 2019 začali ceny nehnuteľností na bývanie hýbať smerom nadol a mnohí v tom zacítili príležitosť. Podľa Mateja Dobiša však tento trend neplatí plošne a pre všetky typy nehnuteľností. „Reálny pokles nehnuteľností je vyčísliteľný len ťažko, keďže z trhu zmizli vplyvom vyšších úrokov ponuky, ktoré sa predávajúci rozhodli podržať. Z ponúk, ktoré sú online, však vidíme zatiaľ minimálne poklesy na úrovni od 2 do 4 % v prípade novostavieb a 6 % v prípade starších nehnuteľností. Ceny nehnuteľností sa často zvyknú označovať ako nadhodnotené, aktuálne obdobie však môžeme vnímať ako test ich reálnej hodnoty,“ vysvetľuje.

KÚPIŤ ALEBO POČKAŤ?

Oplatí sa počkať a využiť prípadne ešte väčší pokles? Podľa Maroša Ovčarika, PARTNERS odborníka na investovanie, áno. „Makroukazovatele naznačujú spomalenie ekonomického rastu. Posledný kvartál minulého roku už ceny nehnuteľností začali klesať a úrokové sadzby na hypotékach sa strojnásobili oproti svojim historickým minimám zo začiatku roku 2022. To všetko hrá v prospech ďalšieho poklesu cien nehnuteľností,“ uvádza. Aj pri nehnuteľnostiach však platí, že predpovedať s istotou ich budúci vývoj je nemožné, podobne ako pri akciách. „Pokiaľ človek plánuje nehnuteľnosť vlastniť roky, dobrou správou je, že ceny nehnuteľností v dlhých horizontoch rastú. A pokiaľ nehnuteľnosť kupuje na bývanie a nie na špekuláciu, ani prípadný dočasný pokles jej hodnoty by ho nemal výraznejšie vyrušiť,“ dodáva.

OD VLASTNÉHO BÝVANIA ODRÁDZA HYPOTEKÁRNY SENTIMENT

Dekádu sme boli zvyknutí na znižovanie úrokových sadzieb a pojem refinancovanie hypotéky bol spojený so znižujúcou sa úrokovou sadzbou. To dnes v mnohých vyvoláva tzv. hypotekárny sentiment a súčasne aj obavu z narastajúcich úrokových sadzieb na hypotékach. „Tí, čo už hypotéku majú, napríklad desať a viac rokov, zažili obdobie, keď sa úrokové sadzby pohybovali na úrovni 4 až 5 % a aj vyššie. A zvládli ho. Čo vidím ako väčšiu neistotu, je skokový nárast splátky hypotéky u ľudí, ktorým sa skončí fixácia s nízkymi úrokovými sadzbami v nasledujúcich dvoch rokoch. No aj na ten sa dá vopred pripraviť,“ upozorňuje Ivana Mikitová, odborníčka na osobné financie z PARTNERS. Väčší problém vidí aj pri mladých ľuďoch, ktorí vlastné bývanie dlhodobo odkladajú. „Ideálny moment na kúpu nehnuteľnosti neexistuje, rovnako ako pri investovaní. Zabezpečenie vlastného bývania je jedna zo základných potrieb a vždy bude výhodnejšie vlastniť nehnuteľnosť ako si ju prenajímať. Navyše, fixácia, ako aj úroková sadzba sa v priebehu 30 rokov niekoľkokrát zmenia. Takzvaný normál v tomto prípade neexistuje. Hypotekárny sentiment by nemal byť dôvodom, aby sme menili naše sny a plány,“ dodáva.

POZOR, NOVÉ SPLÁTKY MÔŽU PREKVAPIŤ

Vlastné bývanie patrí dlhodobo k top snom a prioritám Slovákov, čo potvrdil aj prieskum agentúry Focus a Nadácie PARTNERS z roku 2021, v ktorom takmer štvrtina opýtaných označila „zabezpečiť si bývanie“ ako jeden z prvoradých cieľov. V jeho napĺňaní aktuálne môžu brániť drahšie úvery a rekordná inflácia, ktorá sa zásadne podpisuje pod mesačnú spotrebu domácností. „Podľa výsledkov posledného Focus prieskumu pre Nadáciu PARTNERS až 78 % domácností pocítilo v posledných dvoch rokoch zvýšenie nákladov na život, z toho 60 % uviedlo navýšenie v rozmedzí 50 € až 150 €, čo je pri priemernej čistej mzde (1 000 eur) 5 až 15 % navýšenie v rámci rozpočtu. Ďalšie zvýšenie určite pocítia tí, ktorým sa končí v najbližších dvoch rokoch fixácia na hypotéke. Splátka môže byť vyššia aj o 200 eur a na to sa treba pripraviť,“ upozorňuje odborníčka.

Z RODIČOVSKÉHO HNIEZDA MUSÍTE VYLETIEŤ. PRIPRAVTE SA

Na Slovensku máme ešte jeden fenomén, takzvaný mama hotel, ktorý nám prináša umiestnenie na top priečkach európskych rebríčkov. Sme krajinou, kde mladí bývajú príliš dlho u rodičov. V roku 2017 sme si držali tretie miesto s priemerným vekom pri odchode z domu na úrovni 30,8 roka. Európsky priemer bol pritom 26 rokov. V roku 2020 sa európsky priemer zvýšil na 26,5 roka a u nás na 30,9 roka. „S neskorým odchodom od rodičov koreluje aj priemerný vek vybavovania prvej hypotéky, ktorý je na Slovensku na úrovni 28 rokov. Zároveň mnoho mladých ľudí je po tridsiatke zadlžených nielen hypotékou, ale aj spotrebnými úvermi. Tento trend musíme zvrátiť. Čím neskôr mladý človek začne s prípravou na vlastné bývanie, tým ťažšie bude chýbajúce zdroje naháňať,“ varuje Ivana Mikitová. Kedy je ideálny čas začať s prípravou? Podľa odborníkov ešte pred prvou výplatou a využívať by mal pritom efektívnejšie nástroje na zhodnocovanie úspor – teda investovanie.

NA BÝVANIE INVESTOVAŤ ALEBO RADŠEJ SPORIŤ?

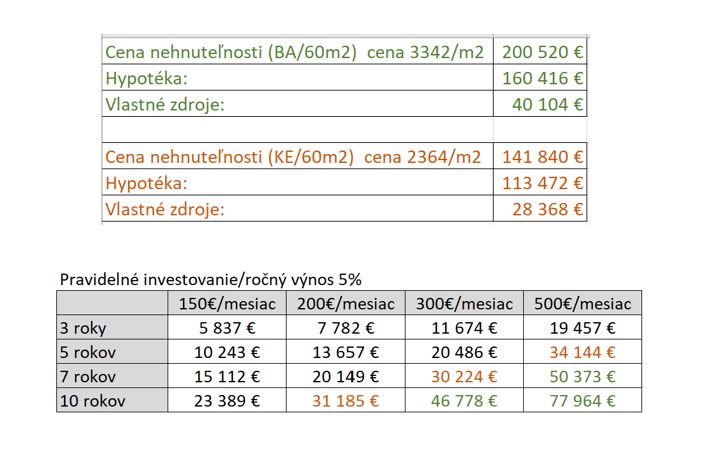

Na vytvorenie vlastných úspor sú dlhodobo podstatne výhodnejšie investičné produkty ako bežné sporenie. Je však potrebné počítať s fázou investovania v rokoch. „Rozumnou kombináciou hypotéky a investovania môže človek z týchto dvoch finančných produktov súčasne vyťažiť,“ tvrdí Maroš Ovčarik. Jednak pri príprave na kúpu nehnuteľnosti, keď si vytvorí vlastné prostriedky na akontáciu, jednak v dlhšom horizonte tvorí kapitál na postupné predčasné splácanie hypotéky. V súčasnosti jedným z najodstrašujúcejších parametrov pri poskytovaných hypotékach je tzv. LTV (pomer poskytnutých úverov k hodnote založenej nehnuteľnosti). „Väčšina úverov má LTV nižšie ako 80 %. Podľa posledných zverejnených údajov NBS sa priemerné LTV už dlhšie obdobie udržuje na úrovni 74 %, a to aj napriek vysokým cenám nehnuteľností, ktoré vyžadujú čoraz väčší vklad vlastných úspor,“ upozorňuje odborník. Znamená to, že pokiaľ sa chcú mladí ľudia pripraviť na kúpu nehnuteľnosti, potrebujú si našetriť minimálne 20 % vlastných prostriedkov. „Pri kratších investičných horizontoch, napríklad päť rokov, sa dajú pri investovaní veľmi efektívne využiť dlhopisy prostredníctvom dlhopisových fondov. Ich potenciál ročných výnosov je okolo päť percent, a to pri rozumnej miere volatility, teda kolísania hodnoty investície,“ dodáva.

AKO NA VLASTNÉ BÝVANIE?

1. PLÁNUJTE

Pri všetkých cieľoch a snoch je alfou a omegou rozumné plánovanie. Nájdite správny pomer medzi príjmami a výdavkami. Dôležité je začať čo najskôr.

2. PRIPRAVTE SA

Vždy je výhodnejšie vlastniť svoju nehnuteľnosť, aj za cenu vyššej úrokovej sadzby, ako si bývanie prenajímať.

3. ROZHÝBTE SA

Ideálny čas na kúpu nehnuteľnosti neexistuje, rovnako ako pri investovaní. Zabezpečenie vlastného bývania je jedna zo základných potrieb, nečakajte zbytočne dlho.

Viac informácií: PARTNERS GROUP SK: Róbert Varšányi

AKO NA HYPOTÉKU?

Radí Ivana Mikitová, PARTNERS odborníčka na osobné financie

1. PLÁNUJTE

2. PRIPRAVTE SA

3. ROZHÝBTE SA

1. PLÁNUJTE

Pri všetkých cieľoch a snoch by malo byť alfou a omegou rozumné plánovanie. Nájdite správny pomer medzi príjmami a výdavkami. Dôležité je začať čo najskôr.

Máte už hypotéku?

• Podľa pravidla ideálnych finančných mier by odporúčaná splátka hypotéky nemala presiahnuť 30 % z príjmu.

• Dôkladne si prejdite výdavky a stanovte si priority. Vplyv inflácie na ceny a takisto navýšenie splátky hypotéky môžu v značnej miere ovplyvniť rodinný rozpočet. Ak si chcete zachovať životný štandard, musíte sa obmedziť vo výdavkoch. Jedným z riešení je aj zistiť, či máte možnosť navýšiť príjem.

Vlastné bývanie ešte len zvažujete?

• Ideálny scenár je, ak mladý človek myslí na prípravu na vlastné bývanie už od prvej brigády a komplexnejší finančný plán má už aspoň mesiac pred svojou prvou výplatou.

• Veľkou pomocou je, ak rodičia začnú odkladať od narodenia dieťaťa napríklad prídavky na dieťa. V horizonte 25 rokov vedia tieto peniaze – určené práve na bývanie – veľmi pekne zhodnotiť.

• Kľúčom je naplánovanie si rozpočtu a hľadanie kompromisu medzi užívaním si a prípravou na ciele.

2. PRIPRAVTE SA

Vždy je výhodnejšie vlastniť svoju nehnuteľnosť, aj za cenu vyššej úrokovej sadzby, ako si bývanie prenajímať.

Máte už hypotéku?

• Vypočítajte si novú splátku hypotéky. Finančný kompas má aktuálne na webe novinku: Kalkulačka novej splátky hypotéky.

• Suma, ktorá predstavuje výsledok, je vlastne chýbajúcou sumou, ktorú dnes nemám, no v budúcnosti ju budem musieť mať.

• Nečakajte až do konca fixácie. Začnite si odkladať túto sumu navýšenia už dnes. Dokážete sa tak na prípadný nárast splátky pripraviť už teraz. Ak by v čase vašej refixácie sadzby poklesli, môžete sumu použiť ako mimoriadnu splátku a znížiť si tak dlžnú sumu.

Vlastné bývanie ešte len zvažujete?

• Urobte si porovnanie hypotekárnych úverov na Hypotekárnej kalkulačke Finančného kompasu.

• Začnite si už dnes odkladať sumu vo výške budúcej splátky hypotéky.

3. ROZHÝBTE SA

Ideálny čas na kúpu nehnuteľnosti neexistuje, rovnako ako pri investovaní. Zabezpečenie vlastného bývania je jedna zo základných potrieb, nečakajte zbytočne dlho.

Máte už hypotéku?

• Pri zostatkovom úvere 100 000 eur a zmene úrokovej sadzby z 1 % na 5 % môže byť rozdiel v splátke aj 200 eur mesačne.

• Odkladajte si túto sumu už dnes, nečakajte na koniec fixácie. Vytvoríte si rezervu, ktorú môžete použiť na mimoriadnu splátku o dva, tri alebo päť rokov.

• Ak si nastavíte svoj rozpočet na novú splátku už teraz, máte možnosť zamyslieť sa nad

svojimi výdavkami vopred. Máte tak skúšobnú lehotu na otestovanie, ktoré výdavky môžete znížiť či obmedziť. Výška novej splátky vám nespôsobí šok.

Vlastné bývanie ešte len zvažujete?

• Štandardne si mladý človek berie hypotéku na 30 rokov. Počas tohto obdobia bude ešte niekoľko momentov, keď sa úrokové sadzby zmenia. Preto meniace sa úrokové sadzby by nemali byť hlavným rozhodovacím faktorom, či si dané vlastné bývanie kúpim teraz alebo o päť rokov. Najdôležitejšia je príprava.

Modelový príklad:

V roku 2022 bola priemerná hrubá mzda na Slovensku 1 296 € = 1 000 € v čistom.

Pri 1 % úrokovej sadzbe si mohol tento človek dovoliť kúpiť nehnuteľnosť za 120 000 € pri 80 % financovaní, to znamená, že mal hypotéku vo výške 96 000 €, pričom splátka bola 308 €.

Dnes pri úrokovej sadzbe 4 % sa môže dostať k hypotéke maximálne 76 000 €.

Sú dva scenáre:

a. Mám 37 % hotovosti, teda 44 000 €, aby som si dovolil tú istú nehnuteľnosť.

b. Znížim nároky a viem si dovoliť nehnuteľnosť maximálne v hodnote 96 000 €.

AKO SI ZABEZPEČIŤ DOFINANCOVANIE Z VLASTNÝCH ZDROJOV ?

Rodičia začnú sporiť od môjho narodenia, napríklad odkladaním sumy, ktorá im prichádza ako prídavok na dieťa, alebo časťou z toho.

1. Začnem s odkladaním od prvej brigády.

2. Začnem od prvej výplaty.

3. Začnem najneskôr päť rokov pred riešením bývania, ale to už je potrebná vyššia suma – pozitívny efekt bude, že si zvyknem na rozpočet bez tejto sumy.

Ak si budem odkladať 30 % z platu, v horizonte piatich rokov sa dokážem pripraviť na približne 20 % akontáciu. Získam tým aj návyk rozumného nakladania so spotrebou a splátka hypotéky nebude problematická, pretože rozpočet je už päť rokov na tento scenár nastavený.

AKO NA VLASTNÉ BÝVANIE CEZ INVESTOVANIE

Radí Maroš Ovčarik, PARTNERS odborník na investovanie

Na vytvorenie vlastných úspor sú dlhodobo podstatne výhodnejšie investičné produkty ako bežné sporenie. Je však potrebné počítať s dĺžkou investovania/sporenia v rokoch.

Čo získate:

• Príprava na kúpu nehnuteľnosti, pričom investícia je využitá na vytvorenie vlastných zdrojov ako kombináciu k hypotéke (pozri nižšie).

• Postupné predčasné splácanie hypotéky za predpokladu, že rodinný rozpočet umožňuje posielať okrem mesačnej splátky aj peniaze do investície napríklad tak, že sa natiahne splatnosť hypotéky a zníži sa tak mesačná splátka. Na dlhšom horizonte sa dá takto využiť úrokový rozdiel medzi úročením hypotéky a zhodnotením investície.

Pri kratších investičných horizontoch, napríklad 5 rokov, sa dajú pri investovaní veľmi efektívne využiť dlhopisy (prostredníctvom dlhopisových fondov). Ich potenciál ročných výnosov je okolo päť percent ročne, a to pri rozumnej miere volatility, teda kolísania hodnoty investície.

V prípade kúpy priemerného 60 m2 bytu v Košiciach by vytvorenie vlastných zdrojov trvalo pri 300 € mesačnom vklade šesť až sedem rokov. Pri byte v Bratislave by bolo potrebné vkladať rovnaký čas, ale minimálne 500 € mesačne.

-thumb-rounded.jpg)