AKO SÚ SLOVENSKÉ DOMÁCNOSTI PRIPRAVENÉ NA ZLÉ FINANČNÉ ČASY?

Viac než polovica našich domácností očakáva v najbližšom roku skokové zhoršenie svojej životnej úrovne, aké tu nebolo počas posledných 20 rokov. A aj napriek tomu svoje financie plánujú len krátkodobo. Odborníci na financie rodiny varujú: Pripravte sa, bude horšie! „Rekordná inflácia, rast cien energií a celková ekonomická recesia sú realita, ktorá ovplyvní hospodárenie domácností minimálne na najbližšie dva roky,“ tvrdí Andrea Kasanická Straková, odborníčka na osobné financie z PARTNERS. Dnes je viac ako inokedy dôležité, aby ľudia prekopali rodinné rozpočty a nastavili efektívny finančný plán v dvoch nevyhnutných krokoch:

1. ŠETRITE A ZNÍŽTE VÝDAVKY

2. ZVYŠUJTE PRÍJMY A OCHRÁŇTE ICH

RASTÚ VÝDAVKY, STAGNUJÚ, ALEBO KLESAJÚ PRÍJMY

Vyplýva to z posledného prieskumu* Nadácie PARTNERS a agentúry FOCUS pri príležitosti Dňa finančnej gramotnosti, ktorý každoročne pripadá na 8. septembra. Zvýšené výdavky pocítili až tri štvrtiny domácností, z toho viac ako polovica mesačne minie vyše 100 eur mesačne. Príjmy sa však rodinám buď nezmenili, takmer polovica opýtaných (48 %) uvádza, že má približne rovnako veľa peňazí, no a takmer rovnaká časť (43 %) priznáva zníženie príjmov. Pod zvýšené výdavky sa podpísala rekordná inflácia, ktorá v júli dosiahla medziročnú mieru na úrovni 13,6 %. Drahšie boli najmä potraviny (nárast 19,9 %) a nealkoholické nápoje (10,2 %), ale aj náklady na bývanie a energie, ktoré ukrojujú najväčší podiel vo výdavkoch domácností. Ceny v tomto odbore boli počas júla medziročne vyššie o 16,1 %.

„Keďže inflácia dnes predbieha reálny rast miezd, tak v rozpočtoch mnohých domácností bude postupne narastať napätie medzi príjmovou a výdavkovou časťou rodinných rozpočtov. Dnes ešte nevieme celkom odčítať, ako veľký bude vplyv zvyšujúcich sa cien energií na rodinné rozpočty. Každopádne sa dá predpokladať, že do finančných problémov sa postupne dostane väčšie percento domácností, než je tomu dnes,“ upozorňuje Martin Slosiarik, riaditeľ prieskumnej agentúry Focus.

1. KROK: ŠETRITE A ZNÍŽTE VÝDAVKY

Focus prieskum pravidelne monitoruje podiel spotreby na celkovom príjme domácností. Podľa ideálnych finančných mier by nemal byť viac ako 40 % z príjmov – túto pomyselnú hranicu dnes prekračuje až 83 % domácností (2022), čo je nárast o 7 % oproti roku 2021 (76 %).

Prvé kroky na zmiernenie finančných dopadov už naše domácnosti podnikli. Podľa zistení z prieskumu až 63 % opýtaných pri nákupoch viac plánuje, používa nákupný zoznam a takmer rovnaký počet respondentov pravidelne sleduje všetky výdavky spojené s bývaním. „Dobrou správou, ktorú v prieskume vidím, je, že prvými riešeniami sú zníženia výdavkov a odkladanie väčších investícií na neskôr. Som pozitívna v tom, že to ukazuje rozvahu a obozretnosť v mnohých rodinách. Verím, že toto nastavenie zostane a rodiny budú naozaj premýšľať o každom spotrebnom výdavku. Riziko však vidím v krátkodobom plánovaní. Domácnosti si aj napriek vyšším výdavkom ešte stále doprajú aj takzvané „radosti“, či už je to letná dovolenka, výlety, alebo aj kúpa iných, ako nevyhnutných položiek,“ opisuje Andrea Kasanická Straková.

Skutočné preverenie kvality osobných financií podľa nej však nastane až počas jesene, keď po letnom „míňaní“ na zážitky dôjde zúčtovanie a domácnosti si budú klásť otázku, ako sú na najbližší rok pripravené. Ku koncu roka nás pritom čaká ešte jedna tvrdá skúška – príprava na Vianoce. „Práve v tomto období sú domácnosti náchylnejšie jednať veľmi impulzívne, emotívne a zvyknú si dopriať viac, ako si môžu dovoliť. Častou finančnou pascou pritom sú rýchle pôžičky a úvery,“ dodáva.

Aj keď prieskum ukázal, že v minulom roku nemalo žiaden úver menej respondentov (50 %) ako v tomto roku (51 %), je vidieť nárast vo finančnom zaťažení mesačného rozpočtu tých domácností, ktoré úver majú.

2. KROK: ZVÝŠTE A OCHRÁŇTE PRÍJEM

Ako si môžeme tvoriť alebo zvyšovať príjem? Podľa Maroša Ovčarika z PARTNERS INVESTMENTS

buď krátkodobo, v tomto prípade hovoríme o tvorbe finančnej rezervy, alebo dlhodobo prostredníctvom investovania. „Práve investovaním náš príjem vieme ochrániť pred vysokou infláciou,“ uvádza. K investovaniu však na Slovensku máme stále vlažný vzťah a medziročne sa v prieskume zhoršila aj disciplína pri tvorbe železnej rezervy vo výške šesťnásobku mesačných príjmov. Finančne sa nekryje až 26 % domácností (2022), v roku 2021 to bolo 22 %. Odporúčaný šesťnásobok príjmu v rezerve má v súčasnosti 16 % domácností, v minulom roku to bolo o 4 percentuálne body viac (20 %). „V aktuálnej situácii je však akákoľvek rezerva kľúčová a treba začať s jej tvorbou hneď,“ upozorňuje Maroš Ovčarik.

Zároveň dodáva: „Priemerný čistý finančný majetok Slováka je 7 531 eur podľa Allianz Global Wealth Report 2021. Tieto úspory však dostávajú v dôsledku inflácie a prudkého nárastu cien poriadne zabrať. Kým počas minulého roka stratili naše domácnosti na svojich úsporách uložených v bankách na bežných a sporiacich účtoch či termínovaných vkladoch neuveriteľných 1,3 miliardy eur, v tomto roku strata v dôsledku inflácie presiahla 5 miliárd eur. V záujme ochrany hodnoty úspor je rozumné tieto peniaze rozdeliť a aspoň časť z úspor zainvestovať tak, aby sme dosiahli výnos, ktorý na bežnom alebo sporiacom účte nedosiahneme. Tým znížime vplyv inflácie na vlastné úspory.“

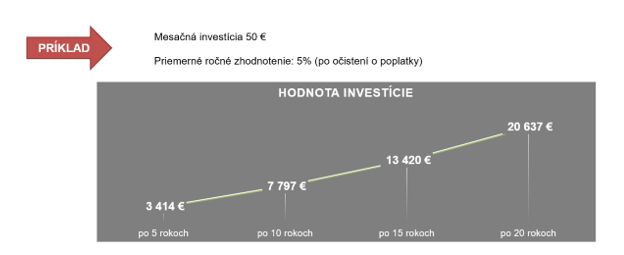

To, že zdroje na zvyšovanie príjmov cez rezervu alebo investovanie máme, potvrdzuje aj samotný prieskum. Polovica opýtaných priznáva, že by vedela pravidelne mesačne odkladať sumu od 30 eur a pätina viac ako 50 eur. Tretina respondentov vie dokonca jednorazovo zainvestovať sumu vyššiu ako 1000 eur.

NAJČASTEJŠIE OMYLY SPOJENÉ S INVESTOVANÍM

RADÍ: Maroš Ovčarik, generálny riaditeľ PARTNERS INVESTMENTS

1. OMYL: Stále prevláda predstava, že investovanie je len pre bohatých a bežný človek na investovanie nemá peniaze (38 %)

Aktuálne sme svedkami silného trendu tzv. demokratizácie investovania. Teda dostupnosti veľkého počtu investičných nástrojov širokému spektru záujemcov. Investičné spoločnosti si uvedomujú silu a potenciál retailu, teda bežných ľudí a stále viac ponúkajú produkty od niekoľkých desiatok eur, ako minimálnu investíciu. Len na Slovensku majú domácnosti na účtoch v bankách viac ako 46 mld. EUR.

PRAVDA: Práve u bežných ľudí je potreba investovania oveľa väčšia ako u bohatých. Pretože výdavky im prudko stúpajú a pokiaľ príjmová stránka rozpočtu stagnuje, rodina chudobnie. Investovanie by malo byť základným prvkom finančného plánu pre ľudí, ktorí potrebujú kapitál a majetok uchovávať, ochrániť ho a finančne sa pripraviť na dôstojný dôchodok, ktorý štát nevie budúcim dôchodcom garantovať.

2. OMYL: S investovaním je spojené vyššie riziko straty (33 %), Hodnota investície môže klesnúť (25 %)

PRAVDA: Riziko investovania je inými slovami kolísanie hodnoty. Čím viac investícia kolíše, tým je považovaná za rizikovejšiu. Zásadná veličina je tu však čas. Investovanie je o čase. Ak má investor dostatok času, môže rizikovú investíciu zmeniť na investíciu bezpečnú s vysokým potenciálom výnosu.

Neinvestovaním sa človek vďaka inflácii dokáže pripraviť o nemalé prostriedky. Napríklad, pri vklade 5.000 € vďaka inflácii vo výške 13,6 % (júlová inflácia v SR), dochádza k znehodnoteniu vkladu za jeden rok o 680 €, inými slovami každý deň prichádza o takmer dve eurá vrátane sobôt a nedieľ.

3. OMYL: Nevyznám sa v tom, nerozumiem tomu (29 %), Mám o tom málo informácii (17 %)

PRAVDA: Nikto neočakáva, že by ľudia mali byť investiční machri a mali by si sami vyberať komplikované investičné schémy. Dnes si môžu vybrať konkrétne investičné portfólia navrhnuté podľa konkrétnych potrieb a aktuálnej finančnej situácie. Mnohé spoločnosti ponúkajú riešenia pre investičných laikov, bez akejkoľvek potreby sa o investíciu starať. To znamená, že človek podpíše zmluvu, nastaví trvalý príkaz a investičná spoločnosť spravuje investície presne podľa zmluvne dohodnutých podmienok. Pre bežných ľudí sú napríklad vhodné tzv. programy pravidelného investovania.

AKO SKROTIŤ VÝDAVKY?

RADÍ: Andrea Kasanická Straková, PARTNERS odborníčka na osobné financie

1. Urobte si zodpovedný audit rodinného rozpočtu

V internetovom bankovníctve sa spätne venujte prehľadu.

2. Dôsledne si evidujte všetky výdavky a obmedzte tie nevyhnutné

Zapisovaním všetkých výdavkov budete pri míňaní prirodzene konzervatívnejší.

3. Vyššie pravidelné výdavky vykryte z výdavkov na zábavu a potešenie

Keď sa v rozpočte objavia nové položky (najmä pravidelné – napríklad zvýšené energie), sadnite si ako rodina a diskutujte, z akých iných výdavkov sa budú financovať.

4. Začnite šetriť. Ideálne hneď

Nastavte si trvalý príkaz. Ak prostriedky z účtu presuniete na sporiaci účet, počas mesiaca hospodárite už len s daným zvyškom. Vytvárate tak rezervu na skutočne neočakávané udalosti.

5. Optimalizujte úvery a nezadlžujte sa

Neberte si žiadne nové úvery, nepoužívajte kreditku, nechoďte na účte do mínusu. V prípade hypotéky sa poraďte s odborníkmi a riešte úrokovú sadzbu na hypotekárnom úvere. Obozretní by mali byť predovšetkým tí, ktorým fixácia končí v budúcom roku, pretože pre nich je možné začať postupne premýšľať, čo s úverom. V prípade, že máte aktuálnu fixáciu fixovanú na dlhšie, odporúčame si dať vypočítať splátku napríklad pri úroku 4 % a rozdiel medzi aktuálnou splátkou a budúcou možnou smerovať do rezerv a aktív. Zabijete tak dve muchy jednou ranou. Pripravíte sa na budúce zvýšené splátky, nezaskočí vás to a tiež zvýšite svoje aktíva.

KDE HĽADAŤ VOĽNÉ PENIAZE?

Jednoznačne v spotrebe. Prax nám ukazuje, že to môže byť aj 50 eur mesačne. Dlhodobo sa nám potvrdzuje, že po revízii všetkých výdavkov a ich poctivej evidencii dokážu rodiny mesačne nájsť voľné peniaze, aj keď sa zdá byť rozpočet napnutý. Vždy je to o nastavení a o tom, ako pracujeme najmä s nepravidelnými výdavkami. Tie bývajú z mesiaca na mesiac variabilné.

NEPRAVIDELNÉ VÝDAVKY

Domáca strava

Strava je jedným z najvyšších výdavkov v rámci mesačných rozpočtov, ktorú navyše výrazne predražuje stravovanie mimo domova. Ceny v reštauráciách vzrástli medziročne o 20 %, čo sa premietlo aj do obľúbených obedových „menučiek“. Príprava domáceho jedla je nielen zdravšia, ale pomôže skresať celkové výdavky na stravu.

Nákupy do zásoby

Akciové ponuky a tovar v zľave spôsobuje, že nakupujeme emotívne a často aj do železnej zásoby. V prípade potravín však takto najčastejšie dochádza k plytvaniu jedlom, ktoré po expiračnej dobe vyhadzujeme. V akcii navyše nakupujeme aj veci, ktoré v danej chvíli nevyhnutne nepotrebujeme.

Výlety, dovolenky

Zdraženie pociťujeme aj v oblasti hotelierstva a služieb. Pozrite sa na plán výletov počas predĺžených víkendov a aj na dovolenky, či si ich neužívate viac, ako si reálne môžete dovoliť.

PRAVIDELNÉ VÝDAVKY

Bankové poplatky

Poplatky za vedenie účtu tiež vzrástli. To čo môžete urobiť, je overiť si, aké bankové služby najčastejšie využívate a či ich máte zahrnuté v pravidelnom mesačnom poplatku za vedenie účtu.

Poplatky mobilného operátora

Skontrolujte si, za aké služby mobilného operátora platíte v mesačnom paušále a či v ňom máte zahrnuté aj služby, ktoré vôbec nevyužívate. Môže ísť napríklad o zbytočne vysoký objem predplatených dát.

Automobil a pohonné hmoty

Dramatické zdraženie sme pocítili práve pri pohonných hmotách a doprave. Autá pritom zvykneme využívať aj na zbytočne krátke vzdialenosti. Úsporu vieme dosiahnuť MHD dopravou, alebo pri krátkych vzdialenostiach prechádzkou. Peniaze tiež utekajú cez náklady spojené so starostlivosťou o vozidlo, ktoré bývajú často vyššie, ako samotná hodnota staršieho auta a aj jeho využitie.

Optimalizácia úverov

V prípade viacerých úverov veľkú úsporu prinesie zlúčenie úverov do jedného. V prípade hypotéky sa poraďte s odborníkmi a riešte úrokovú sadzbu na hypotekárnom úvere.

* Prieskum realizovala agentúra Focus bol realizovaný medzi obyvateľmi SR vo veku od 18 rokov, na vzorke 1 005 respondentov. Údaje sa zbierali koncom júna 2022 formou osobného dotazníka.