AKO SI VYTVORIŤ FINANČNÚ REZERVU?

Nie je jedno, aká vysoká je rezerva! Rezerva vo výške dvojmesačného platu totiž nemusí vôbec stačiť na preklenutie krízového obdobia. Práve preto odborníci na financie radia: „Každá domácnosť by mala mať vytvorenú optimálnu rezervu vo výške šesťnásobku mesačného príjmu na neštandardné výdavky, ktoré nás navyše môžu zasiahnuť pokojne v rovnakom čase ako znížený príjem, alebo dokonca jeho strata,“ hovorí Andrea Straková, odborníčka na financie z PARTNERS GROUP SK. Podľa nej je šesť mesiacov dostatočné obdobie na nájdenie si novej ideálnej práce, prípadne na preklenutie iných krízových scenárov. Tie nám v súčasnosti predviedla pandémia a opatrenia s ňou súvisiace. Prinášame rady, ako si vytvoriť optimálnu rezervu a kde ju mať uloženú.

1. Stanovte si presnú a pravidelnú mesačnú sumu

„Ako prvé si stanovte sumu, ktorú si chcete odkladať,“ radí Andrea Straková z PARTNERS GROUP SK. Optimálna suma na tvorbu rezervy by mala byť 10 percent z mesačného príjmu domácnosti. A aj keď na začiatku to domácnosť môže vnímať ako obmedzenie v mesačnej spotrebe, po pár mesiacoch sa tento zvyk stane rutinou.

2. Pozerajte sa na tento zvyk pozitívne

Skúsme si z rozhodnutia tvoriť rezervu spraviť pozitívny zážitok, ak niečo chceme, stojí nás to tretinu energie, ako keď sa nastavíme, že musíme.

3. Začnite ihneď

Z vytvárania rezervy je najlepšie urobiť hneď s prvou výplatou zvyk a samozrejmosť. Ak ste svoju prvú výplatu „premeškali“, začnite jednoducho hneď a o význame rezervy edukujte svoje deti a okolie.

4. Nastavte si trvalý príkaz v banke ako prvú úhradu z výplaty

Ak máte problém s odložením, skúste začať tak, že prvá platba po výplate bude odloženie peňazí do rezervy. Rezerva je uložená na dostupnom mieste, a ak by vám v priebehu mesiaca týchto 10 percent náhodou chýbalo, viete ich použiť, no cieľom je na ne siahať iba v nevyhnutných prípadoch.

5. Buďte disciplinovaní a snažte sa nesiahať na rezervu počas jej vytvárania

Chýbajú vám peniaze? Ak sa vám zdá, že na tvorbu rezervy vám nič nezostáva, urobte si dôkladnú revíziu rodinných platieb. Môže ísť o pravidelné platby, ktoré sú otázkou životného nadštandardu. Vtedy je potrebné usporiadať si priority a obmedziť výdavky na nevyhnutné položky.

6. Využite sporiace účty a mobilné aplikácie

Na tvorbu rezervy využívajte sporiace účty. Také, aby ste v prípade potreby mali k peniazom kedykoľvek prístup. Ak sa vám zdá, že nemáte dostatočný prehľad o domácom či rodinnom rozpočte, využite mobilné aplikácie, kde si budete všetky výdavky zopár mesiacov zaznamenávať. Následne si viete urobiť dôkladný prehľad.

7. Financie plánujte mesačne

Dobrým trikom je spraviť si mesačný rozpočet – stanoviť si, na aké veci pôjdu aké sumy. Pomôže to udržať spotrebu a výdavky pod kontrolou a hlavne získať spätnú väzbu na fungovanie. Po pár mesiacoch získate rutinu a aj prehľad.

8. Investujte

Keď rezervu vytvoríte, 10 percent príjmu môžete presmerovať na iné ciele, resp. začať investovať.

KDE ŠETRIŤ NA REZERVU A KDE JU MAŤ ULOŽENÚ?

Podľa Maroša Ovčarika, analytika z Finančného kompasu, je možné krátkodobú rezervu tvoriť napríklad na konzervatívnych finančných produktoch, ako sú sporiaci účet, prípadne termínovaný vklad. „Lepším riešením, ako si tvoriť finančnú rezervu, je investovanie a spomedzi investičných produktov voliť konzervatívnejšie produkty,“ tvrdí Maroš Ovčarik. Za najhoršie riešenie považuje bežné účty. Jednak sú úročené nulovou úrokovou sadzbou, zároveň k týmto peniazom máte prístup kedykoľvek, teda akákoľvek väčšia platba môže rezervu rozpustiť do spotreby v zásade bez kontroly. „Aj finančnú rezervu je možné rozdeliť na úplne likvidnú, to znamená časť by bola na konzervatívnych bankových produktoch a ďalšia časť by smerovala do investícií,“ dodáva.

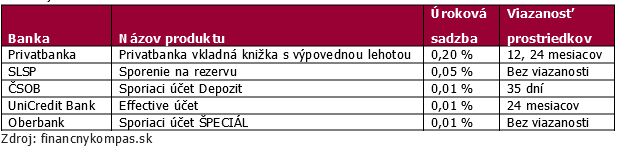

Prehľad piatich najlepšie úročených sporiacich účtov na trhu (bez podmienky vedenia bežného účtu v banke):